La faillite de la Silicon Valley Bank va-t-elle déclencher une crise comme celle de 2008 ? Quel est le meilleur atout pour s'en prémunir ?

Qu'est-il arrivé à la Silicon Valley Bank ?

Entre le 8 et le 10 mars, trois banques régionales américaines ont fait faillite : Silvergate, Silicon Valley Bank et Signature Bank.

L'augmentation des taux d'intérêt par la Réserve fédérale américaine (Fed) a provoqué une perte de valeur du portefeuille d'obligations. En effet, la Silicon Valley Bank (SVB) avait acheté des bons du Trésor américain, actifs considérés comme "sûrs", depuis le début de la pandémie.

Mais avec la forte hausse des taux d'intérêt, les paiements d'intérêts fixes ne suivent pas et ces actifs ne valent plus ce que la banque a payé pour les acquérir. À la fin de l'année dernière, la banque était assise sur plus de 17 milliards de dollars de pertes potentielles sur ces actifs.

La nouvelle se répand et la banque doit faire face à une demande massive de retrait de plus de 40 milliards de dollars de dépôts.

Compte tenu du système de réserves fractionnaires, elle n'a pas été en mesure de mobiliser les liquidités nécessaires pour couvrir les retraits.

Les autorités ont dû intervenir et fermer la banque.

La faillite de la Silicon Valley Bank est la deuxième plus grande faillite bancaire de l'histoire des États-Unis.

La chute du stablecoin USDC

Dans les heures qui ont suivi l'effondrement de la Silicon Valley Bank, on a appris que Circle, l'émetteur du stablecoin USDC, détenait 3,3 milliards de dollars de réserves à la SVB.

L'idée que le stablecoin USDC n'était plus garanti à 100 % a provoqué un mouvement de panique et le prix du stablecoin, censé être indexé sur le dollar américain, a chuté de près de 14 % le samedi 11 mars.

Le dimanche, une annonce a été faite selon laquelle les réserves de Circle étaient en sécurité et l'USDC s'est redressé dans la foulée, mais la confiance a été ébranlée.

Ce risque n'existe pas avec nos tokens! Ils sont irréversiblement liés au prix de l'or et vous possédez réellement l'or physique alloué au tokens.

Le Credit Suisse est-il le prochain domino ?

La crise de confiance bancaire qui a éclaté aux États-Unis avec la faillite de SVB a affecté les valeurs du secteur financier en Europe.

La banque Credit Suisse a perdu près de 30 % après que son principal actionnaire, la National Saudi Bank, a refusé de remettre de l'argent dans le pot.

D'autres banques européennes affichent également des baisses significatives : -12% pour la Société Générale, -10% pour BNP Paribas, -9% pour la Deutsche Bank.

La Banque nationale suisse (BNS) a été contrainte d'agir et a accordé un prêt de 50 milliards de francs suisses.

L'objectif est d'envoyer un message fort aux marchés, mais cela suffira-t-il à éviter la contagion ?

En réalité, il ne s'agit pas d'une répétition de la crise de 2008, mais de sa suite logique.

Comment les banques centrales vont-elles réagir ?

Les banques centrales sont prises entre le marteau et l'enclume.

S'ils continuent à relever les taux, cela conduira très probablement à un krach obligataire. Et si elle assouplit sa politique de resserrement monétaire, elle abandonne la lutte contre l'inflation et les prix continueront d'augmenter.

En réalité, les hausses de taux sont trop faibles pour contrer l'inflation, mais suffisamment importantes pour mettre en péril l'ensemble du système.

Hier, la BCE a été la première à réagir depuis le début de la tempête.

Elle a relevé son taux de 0,5 point de base, mais elle se montre prudente et renonce à son engagement de relever encore "sensiblement" les taux dans les mois à venir.

L'annonce de la Fed est attendue la semaine prochaine.

Quoi qu'il arrive, la confiance dans le système et dans la capacité des banques centrales à résoudre le problème est rompue. Les masses commencent à s'en rendre compte.

Car même si les Etats interviennent pour sauver le système comme en 2008, ce sera au prix d'une création monétaire et d'un endettement massifs.

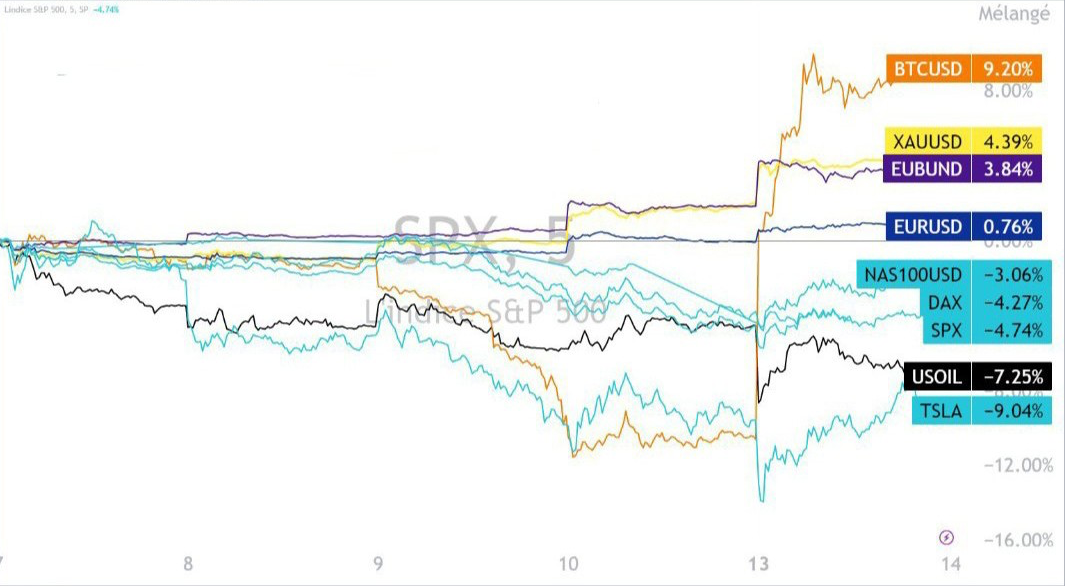

L'or et le bitcoin en hausse

Ci-dessous, nous constatons que le bitcoin et l'or sont les deux actifs qui réagissent positivement à la débâcle et jouent un rôle de valeur refuge.

Les autorités verront-elles d'un mauvais œil le bitcoin comme un refuge contre les banques ?

N'oublions pas qu'ils veulent déjà réglementer l'industrie des crypto-monnaies afin d'imposer leurs propres monnaies numériques de banque centrale (CBDC) et d'affirmer leur contrôle total sur la population.

À tout moment, les autorités peuvent tirer la sonnette d'alarme et sanctionner l'achat, la détention ou l'utilisation de crypto-monnaies comme le bitcoin.

Nous n'avons pas de boule de cristal, mais l'or reste la valeur refuge par excellence en période d'incertitude.

Il sert de réserve de valeur depuis des milliers d'années.

Le métal jaune a bondi de +6,3% entre le 10 et le 15 mars 2023 pour culminer à 1884,79 euros/once le lundi 20 mars.un niveau qu'il n'avait pas atteint depuis mars 2022.

Une fois de plus, l'or s'avère être l'actif de choix lorsque la panique s'installe.

La question à poser est simple :

Pensez-vous que les autorités vont résoudre le problème ? Ne possédez pas d'or et laissez vos avoirs à la banque.

Ou pensez-vous que la situation va empirer et que les autorités ne seront pas en mesure d'empêcher une crise systémique ? Posséder de l'or en dehors du système bancaire.

>>> Protégez-vous dès maintenant contre une crise systémique !